保険内容・特徴・評判・利率・運営会社など、メットライフ生命が提供する保険、「ウェルスデザイン」の特徴をまとめたサイトです。

ウェルスデザインは、契約時における基準利率保証期間を10年か30年より選択可能な、米ドル建ての一時払い終身保険です。

目次

日本国内におけるアメリカン・ライフ・インシュアランス・カンパニー(以下、アリコ)の営業は、長らくアリコが日本支社(通称・アリコジャパン)を設けて直接行っていた。2011年4月にアリコがメットライフ傘下になったことを受けて通称を「メットライフアリコ」に変更した。

2012年4月、新たに日本法人となるメットライフアリコ生命保険を設立し、従来のアリコ日本支社が締結した保険契約をすべて日本法人に移している。2014年7月に商号をメットライフ生命保険に、ブランド名を「メットライフ生命」にそれぞれ改めた。

外資系生命保険会社の第1号であり、日本で40年の歴史を有する。販売経路としては、約5,000名のコンサルタント社員、約10,500店の保険代理店、テレビや新聞広告等を媒介とする通信販売、102の銀行や信用金庫等を通じた金融機関による販売の4つにチャネルが分かれている。

引用元:ja.wikipedia.org(引用元へはこちらから)

Purposeの実践

メットライフは155年にわたり、お客さまの大切な資産をお預かりして、将来の安心に対するお約束を結び、それを確実に守っていく使命を担ってきました。私たちメットライフ生命は、お客さま、社員、株主、そして地域社会と、よりたしかな未来への礎を築きながら、私たちのPurpose「ともに歩んでゆく。よりたしかな未来に向けて。」をより確実に実践していきます。

また、当社では、お客さま中心主義の活動を追求し、「お客さまにとって信頼のおけるパートナーとなる」ことを目指し、「お客さま中心主義に関する基本方針」を定めています。

引用元:www.metlife.co.jp(引用元へはこちらから)

スポンサーリンク

スポンサーリンク

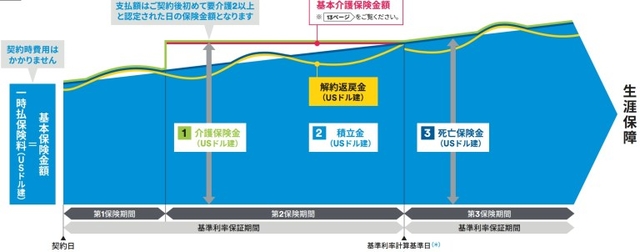

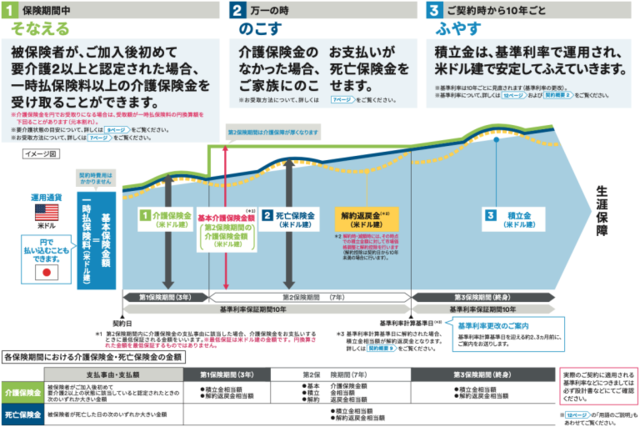

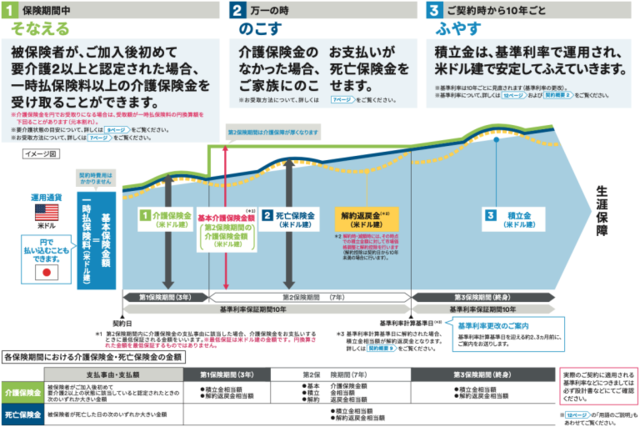

メットライフ生命「ウェルスデザイン」は、米ドルで運用する介護保障型一時払い終身保険です。

一時払い終身保険とは、契約時に保険料を一括で支払う終身保険です。

一括で保険料を支払うので、まとまった資産が最初に必要となります。

しかし月払いの終身保険よりも解約返戻金が払込保険料総額を上回るまでの期間が短いメリットもあります。

そのような終身保険の仕組みだけでなく、介護保障もついています。

介護保障は、契約から4年目~10年目に「基本介護保険金」というものがついています。

この間に公的介護保険制度で要介護2以上に認定されると、通常の保険金に加えて介護保険金も受け取れるようになっています。このような2つの仕組みを持ち、資産と介護の両方を得られる保険となっています。

引用元:hoken-hatena.net(引用元へはこちらから)

今回発売された「ウェルスデザインⅡ」は、契約時における基準利率保証期間を10年か30年より選択可能な、米ドル建ての一時払い終身保険だ。

特長としては、安心の介護保障と、米ドル建ての資産形成機能を備えており、介護ニーズに応えながら将来に向けた資産形成を行うことができる。

告知項目は「公的介護保険制度における要介護・要支援認定の申請歴」と「認知症または軽度認知障害の診断」の有無のみと、健康に不安がある人でも申し込みしやすく、介護保険金の支払いがなかった場合には、死亡保険金として家族に残すこともできるとのことだ。

引用元:www.hokende.com(引用元へはこちらから)

また、契約から3年経過以後、好きなタイミングで介護保障・死亡保障を円建てに変更できる「円建終身保険移行特約」も用意されている。

「ウェルスデザインⅡ」の販売は、国内51の金融機関にて行われており、商品概要はメットライフ生命のプレスリリースより確認可能だ。

引用元:www.hokende.com(引用元へはこちらから)

スポンサーリンク

スポンサーリンク

【目的】

・ 大切なご家族のための保障やご自身の介護にかかる保障を確保しながら、資産形成

を行うことができる US ドル建の終身保険です。

【機能】

・ 一時払保険料以上の死亡保障や介護保障を US ドル建で準備できます。

・ 簡単な健康告知(2 項目)でお申込みいただけます。

・ 被保険者が死亡された場合は死亡保険金を、公的介護保険制度による要介護 2 以

上の状態に該当していると認定された場合は介護保険金をお支払いします。

・ 契約時(更改時)の基準利率にもとづき US ドル建で資産を運用し、将来に向けた資

産形成を行うことができます。

・ 契約時の基準利率保証期間は 10 年または 30 年から選択できます。更改時の基準

利率保証期間は 10 年です。

・ ご契約から3年経過以後、お申出いただくことでご希望のタイミングで円建の終身保険に

移行し、死亡保障と介護保障を円建に変更できます。

※ 金融情勢などの影響により、基準利率保証期間によってはお取扱いを見合わせている

場合があります。

引用元:www.ashikagabank.co.jp(引用元へはこちらから)

「ウェルスデザイン」は、介護保障と資産形成機能を備えた米ドル建の一時払終身保険です。

・ 公的介護保険制度の要介護2以上に認定されたときに介護保険金が、死亡したときに死亡保険金が支払われます。

・ 積立金は、所定の基準利率(契約後10年毎に更改)で運用されます。

・ 告知は、介護・認知症に関する2項目で、いずれも該当しなければ申し込みが可能です。

引用元:www.fps-net.com(引用元へはこちらから)

うえで少し解説しましたが、契約から4年目~10年目に公的介護保険制度で要介護2以上と認定されると、通常の保険金に加えて「基本介護保険金」が上乗せされ支払われます。

この保険では契約時の告知項目が2つあり

要介護・要支援を申請しているか

認知症・軽度認知症と診断されたことがあるか

をクリアする必要があります。

公的介護保険制度の要介護認定2以上とは、軽度の介護を必要とする状態で要介護・要支援が必要な人の約半数が、要介護2以上と言われています。

ですので、この介護保障も理に適っていると言えるでしょう。

ちなみに介護保険金に関しては、非課税だというのも嬉しいポイントです。

引用元:hoken-hatena.net(引用元へはこちらから)

スポンサーリンク

スポンサーリンク

当社では、2020年に「ウェルスデザイン」を発売し、介護保障と資産形成機能を求めるお客さまからご支持をいただいています。今般、お客さまの選択の幅を広げるために、契約時の基準利率保証期間が10年の現行商品に加えて、30年の新商品を追加して、ウェルスデザインⅡとして、国内51の金融機関(2022年4月時点)で販売してまいります。

ウェルスデザインⅡは、介護保障と資産形成機能を兼ね備えた米ドル建ての一時払い終身保険で、契約時の基準利率保証期間は10年または30年から選択できます。また、契約から3年経過以後に任意のタイミングで円建ての終身保険に移行できる特約を新設し、相対的に金利の高い基軸通貨米ドル建てで運用しながら市況に応じて円建てで保障を確保する選択肢をご提供します。円建ての終身保険に移行後は、死亡保障だけでなく介護保障も継続できます。

なお、販売中のウェルスデザインと同様に、告知項目を「公的介護保険制度における要介護・要支援認定の申請歴」「認知症または軽度認知障害の診断」の有無のみとし、既往症のある方や健康に不安のある方にもお申込みいただきやすいようにいたしました。

当社は、多くの方が抱えている老後の「お金」と「健康」への不安に向き合い、「老後を変える」をブランドプロミスとしています。ウェルスデザインⅡも、こうした姿勢のもとで、お客さまの老後を明るく豊かにすることを目指して開発しました。今後も人生100年時代を見据え、時代の変化やニーズを敏感に捉え、お客さまの「老後を変える」ことができるよう、努めてまいります。

引用元:prtimes.jp(引用元へはこちらから)

保険期間

第1保険期間: 契約日からその日を含めて3年後の契約応当日の前日までの期間

第2保険期間: 第1保険期間満了日の翌日からその直後に到来する基準利率計算基準日の前日までの期間

第3保険期間: 第2保険期間満了日の翌日以後の期間(終身)

基準利率保証期間

10年(基準利率は以後10年毎に更改)

保険料払込方法

一時払

基本保険金額

最低一時払保険料 : 3万米ドル(100米ドル単位)

最高一時払保険料 : (1契約あたり)3億円相当額・(当保険の通算)3億円相当額

診 査

告知書扱

配当方式

無配当

契約内容の変更

○保険金額の増額

○基本保険金額の減額

○契約者貸付制度

不可

可

不可

引用元:www.fps-net.com(引用元へはこちらから)

スポンサーリンク

スポンサーリンク

保険金・給付金名 支払事由 支払割合

死亡保険金 死亡したとき 次のいずれか大きい金額

① 積立金相当額

② 解約返戻金相当額

介護保険金 責任開始時以後初めて、公的介護保険制度による要介護2以上の状態に該当していると認定されたとき 次のいずれか大きい金額

(第1保険期間中または第3保険期間中)

① 支払事由該当日の積立金相当額

② 支払事由該当日の解約返戻金相当額

(第2保険期間中)

① 基本介護保険金額(*)

② 支払事由該当日の積立金相当額

③ 支払事由該当日の解約返戻金相当額

* 保険契約締結の際に計算される第2保険期間満了時の積立金相当額

引用元:www.fps-net.com(引用元へはこちらから)

項目 費用 ご負担いただく時期

保険関係費用 死亡保障・介護保障および保険契約の締結・維持にかかる費用 契約時に選択した基準利率保証期間 10年

1.06% 基準利率を決定する際に、所定の期間における指標金利の平均値に1.0%を増減させた範囲内でメットライフ生命が定めた利率から差し引きます。

30年

1.14%

第2保険期間における介護保障にかかる費用 (*1) 第2保険期間中、積立金から毎月差し引きます。

円建終身保険(介護保障型)移行後における死亡保障・介護保障および保険契約の維持にかかる費用 (*2) 円建終身保険(介護保障型)に移行後、積立金から毎月差し引きます。

引用元:www.metlife.co.jp(引用元へはこちらから)

(金融機関で通貨交換をされる場合)

外貨建の保険料を円または他の外貨から交換してご用意される際には為替手数料が必要になります。また、外貨建の保険金などを円に交換して受け取る際にも為替手数料が必要になります(詳しくは取扱金融機関にご確認ください)。

(金融機関で外貨のお払込み・お受取りをされる場合)

保険料を外貨で払い込む際や保険金などを外貨で受け取る際には、送金手数料・引出手数料などをご負担いただく場合があります(詳しくは取扱金融機関にご確認ください)。

(通貨交換に関する特約などを利用される場合)

「保険料円入金特約」「外貨入金特約」および「円支払特約」のレートには為替手数料が含まれており、お客さまのご負担となります。各レートは、メットライフ生命指定の金融機関が公示する外貨交換レートと円交換レートの中間の値(TTM)を基準として計算されたレートです。

引用元:www.metlife.co.jp(引用元へはこちらから)

保険料円入金特約のレート TTM+50銭

外貨入金特約のレート (豪ドルのTTM-25銭)

÷

(USドルのTTM+25銭)

円支払特約のレート(*3) TTM-50銭

*3 円建終身保険移行特約(介護保障型)を付加して円建終身保険(介護保障型)に移行する場合にも当レートが適用されます。

※ 1日のうちに公示の変更があった場合には、その日の最初の公示値とします。

※ 上記のレートは将来変更されることがあります。

引用元:www.metlife.co.jp(引用元へはこちらから)

スポンサーリンク

スポンサーリンク

一定期間経つと利率で運用されて資産運用に役立てられます。

第一保険期間・第二保険期間を過ぎると、基準利率計算基準日以降を第三保険期間になります。

その期間を超えると基準利率で運用されることとなり、米ドル建てで安定して資産を増やしていけるのもことの保険の特徴です。

基準利率は10年ごとに見直されることも知っておきましょう。

引用元:hoken-hatena.net(引用元へはこちらから)

保険料支払いや保険金・解約返戻金の支払いを円ですると、為替手数料がかかることにも注意が必要です。

ドル建てで運用することで、日本円で運用するよりも高い運用益が期待できます。

しかし運用益の出た資産を運用するためには、円に代える必要があります。

大きな金額ではありませんが、為替手数料などの手数料がかかることは知っておくべき事項です。

引用元:hoken-hatena.net(引用元へはこちらから)

メットライフ生命「ウェルスデザイン」のようなドル建て保険を契約する際には、必ず事前に為替知識を付けておきましょう。

為替や運用に関する最低限の知識を付けておかないと、解約するタイミングを見極めるのが難しく、損する可能性もあります。

もちろんわからないことを営業に相談するのも良いですが、事前に自分でも知識を付けておくことも大切です。

引用元:hoken-hatena.net(引用元へはこちらから)

ドル建ての保険はさまざまな保険会社から販売されています。

複数のドル建ての保険を比較検討してから加入をしましょう。

ドル建ての保険それぞれ特徴が異なり、将来の目的によって選ぶのと良いでしょう。

大切な資産を預けるので一つを見てすぐに決めてしまうのではなく、じっくり知識を付けてから複数を比較検討し決めましょう。

引用元:hoken-hatena.net(引用元へはこちらから)

スポンサーリンク

スポンサーリンク

為替相場の変動により、保険金などの受取時の円換算額が、一時払保険料や保険金などの契約時の為替相場による円換算額を下回ることがあり、損失が生じるおそれがあります。

引用元:www.metlife.co.jp(引用元へはこちらから)

解約時・減額時に、運用対象となっている資産(債券など)の価値を解約返戻金額に反映させる「市場価格調整」を行うため、市場環境などの変化により解約返戻金額が増減します。そのため、解約時・減額時の市場環境などの変化によっては、解約返戻金額が一時払保険料を下回ることがあり、損失が生じるおそれがあります。

※一般的に、債券の価値は、市場金利が高くなると下がり、市場金利が低くなると上がる性質があります。

契約日から10 年未満で解約・減額をされる際には、経過年数に応じた「解約控除」を行います。そのため、解約返戻金額が一時払保険料を下回ることがあり、損失が生じるおそれがあります。

引用元:www.metlife.co.jp(引用元へはこちらから)

円建終身保険(介護保障型)へ移行した後は為替リスクがなくなりますが、移行する際には外貨建の解約返戻金額を算出し、これを円換算した金額をもとに移行後の保険金額などを決定します。そのため、移行時には「市場価格調整」「解約控除」「為替相場」などの影響を受け、移行後の円建の保険金額などが、一時払保険料や移行前の保険金の契約時または移行時の為替相場による円換算額を下回ることがあります。

引用元:www.metlife.co.jp(引用元へはこちらから)

スポンサーリンク

スポンサーリンク

神奈川「味の大西本店」のレビューが話題 「絶縁した兄弟が店内で罵声」「派閥によって注文方法が異なる」

ラーメン屋に向かう道中でその店のレビューを見てたんだけど、今まで見たラーメン屋の...

JU!iEが杏里の名曲「Fly By Day」を新たにカバー!サンミュージックの音楽リバイブプロジェクトが始動 #サンミュージック #JU!iE #リバイブプロジェクト

JU!iEによる杏里の「Fly By Day」カバーがサンミュージックのリバイブ...

朝井瞳子が初主演!『君は武道館に立てない』の闇を描く衝撃作が配信開始 #BUMP #君は武道館に立てない #朝井瞳子

衝撃のショートドラマ『君は武道館に立てない』がBUMPにて独占配信!初主演の朝井...

人気ライバーアイドルプロジェクトが手のひらサイズのフィギュアで登場! #アイドルマスター #vα-liv #ミタクルブロック

PROJECT IM@Sの新プロジェクト「vα-liv」が人気アイドルキャラクタ...

映画『クレヨンしんちゃん』の名場面を再現!新しいペーパーシアターが登場 #エンスカイ #クレヨンしんちゃん #PEPERTHEATER

映画『クレヨンしんちゃん』の世界観を再現した新作ペーパーシアター「PT-L94」...

アニソンシンガー亜咲花の広島ライブ、ファンとの絆深まる感動空間 #アニソン #亜咲花 #サテライトCITYツアー

亜咲花が開催中の『サテライトCITYツアー seasonⅤ』にて、広島公演のオフ...

東京・渋谷にて開催決定!WORLD SUMMER POP-UP STOREの特別アイテムをゲットしよう! #WORLDENTERTAINMENT #PARKEUN-BIN #SONGKANG

2025年7月11日から西武渋谷店で、人気アーティストのグッズを販売するWORL...

実力派歌い手「すたぽら」が新曲で魅せる愛らしいメッセージとファンとの特別な縁 #すたぽら #VOISING #おぎゃりたい!えぶりでい

実力派歌い手グループ「すたぽら」が2ndシングル『おぎゃりたい!えぶりでい』を発...

WILDSWANSの新たな魅力、COLLECTORS別注『ALARD』限定発売決定 #WILDSWANS #ALARD #COLLECTORS

人気レザーアイテムブランド「WILDSWANS」から、COLLECTORS別注の...

グランドセイコーの新作SLGW003、レッドドットデザイン賞で最高賞を受賞 #グランドセイコー #デザイン賞 #SLGW003

グランドセイコーのエボリューション9コレクションの新作SLGW003が、レッドド...

天野タケルとWILDSIDE YOHJI YAMAMOTOの特別コラボ展示が開催! #コラボレーション #WILDSIDE #天野タケル

WILDSIDE YOHJI YAMAMOTOが天野タケルとコラボした新作ペイン...

2025年上半期を彩った音楽シーンをSpotifyが振り返る! #Ado #CreepyNuts #Mrs.GREENAPPLE

Spotifyが発表した2025年上半期の日本の音楽ランキングを振り返ります。M...

DA PUMPが新アルバム発売を祝うリスニングパーティーを開催! #AWA #DAPUMP #BACK2DAUNITY

DA PUMPの新オリジナルアルバム『BACK 2 DA UNITY』リリースを...

名作『グッド・ウィル・ハンティング』が映画館に再登場! #グッド・ウィル・ハンティング #マット・デイモン #ロビン・ウィリアムズ

名作『グッド・ウィル・ハンティング/旅立ち』がリバイバル上映!心の傷を抱える青年...

2025年上半期のドラマランキングが発表!国内外の注目作が勢揃い #Filmarks #波うららかに、めおと日和 #おつかれさま

Filmarksが発表した2025年上半期のドラマランキング。国内外の注目作品を...

『秘密結社 鷹の爪』がガシャポン「まちぼうけ」に初登場、魅力満載のデフォルメフィギュアを発表! #ガシャポン #秘密結社鷹の爪 #まちぼうけ

人気アニメ『秘密結社 鷹の爪』が、ガシャポンの「まちぼうけ」シリーズに登場。全4...

この記事に問題があると考えた場合、こちらから作者様にご連絡をお願いします。